近年、創業100年以上の社歴を誇る老舗企業の廃業やM&A(合併)が増えています。

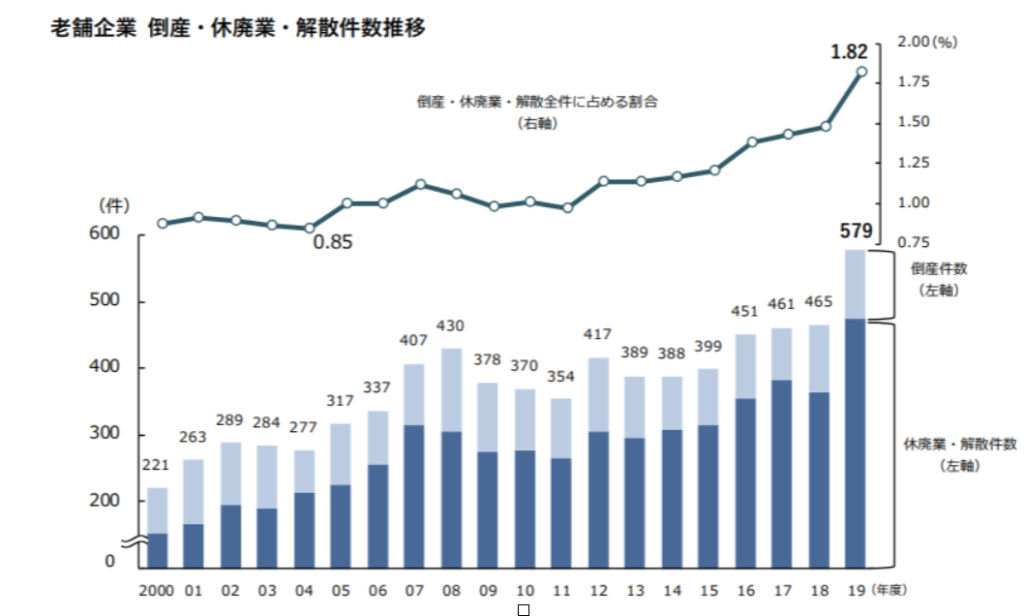

上の図は帝国データバンクが行った調査です。波はあれど、トレンドとして右肩上がりなこと、倒産よりも休廃業、解散のほうが多いことがわかります。

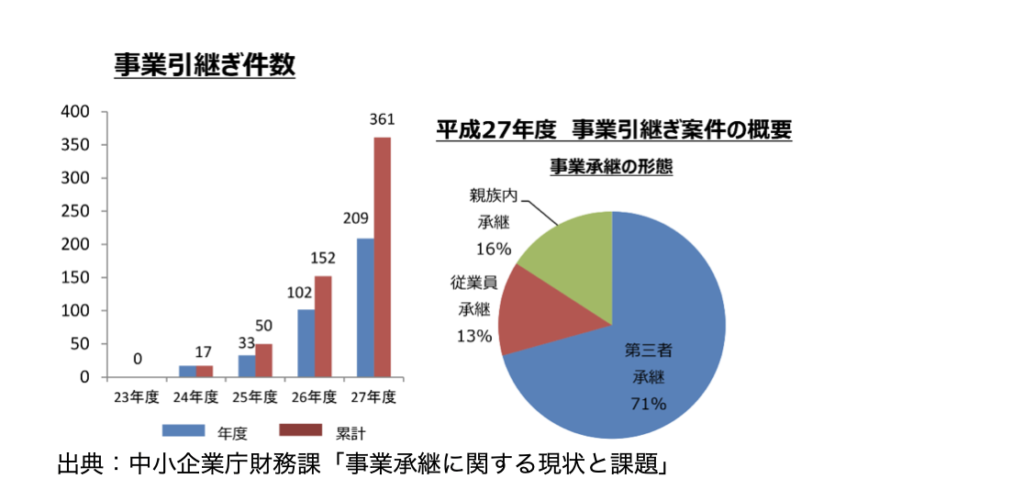

こちらの図は、中小企業庁がまとめた事業継承の案件数の推移と、平成27年度での承継先の割合です。

事業承継自体が増加していること、その中で第三者継承=M&Aが大きな割合を占めていることがわかります。

倒産、休廃業、解散、M&A。これらが増えている背景には何があるのでしょうか。

もちろん前向きに行われる休廃業や、望んで売却したM&Aもあるとは思いますが、一方で可能ならば続けたかった企業も多数あったと考えられます。

本稿では創業約100年の企業で正社員として働いていた筆者の視点から、近年老舗企業での廃業やM&Aが増えている背景について考察していきます。

老舗企業での廃業やM&Aが増えている背景とは?

本稿ではその背景として3点挙げ、企業を存続させたい場合はどうすればそれが可能になるかを考察していきます。

その3点は、

・IT/インターネット時代

・産業自体の斜陽化

・M&Aの一般化

です。

1つずつ考えていきましょう。

IT/インターネット時代

これが近年の世界のあり方を一変させた最大の変化です。Windows95が発売された1995年から爆発的にパソコンが普及しましたが、インターネットに常に高速で接続できるブロードバンド回線が普及し、そして近年のスマートフォンの普及により世界は劇的に変わりました。

瞬時に世界中と情報のやりとりをすることが可能になり、今までブラックボックスに入っていた情報がどんどん世の中に出てきました。

今では人気製品は発売された瞬間(場合によっては発売以前に)に分解され、使っているパーツから推定の製造原価までがインターネット上に流れます。

人と待ち合わせするのに厳密な場所を指定する必要はなくなりましたし、地図を持ち歩く人もいなくなりました。

インターネットは人々の行動様式を変え、時間の流れを高速化し、情報の壁を壊しました。

老舗企業は当たり前ですが、インターネット登場以前から事業をしており、働き方が確立された後にインターネットが出てきた格好です。

筆者は1981年生まれ。高校生の時はまだ自分のパソコンを持っている人のほうが少数派という時代です。

その筆者が老舗企業に勤務していたときですら、数多くのジェネレーションギャップを感じました。

インターネットへの対応は今回のテーマにおける全ての問題点に通底するポイントであると考えられます。

産業自体の斜陽化

老舗企業の廃業やM&Aの大きな要因の一つになっているのがこの「産業自体の斜陽化」です。

本稿では老舗企業の定義を業歴100年以上としていますが、そもそも100年以上継続する産業自体が減ってきていますし、今後も減っていくと考えられます。

一番身近な例では、ガソリンで走る自動車産業は今後数十年でほぼ確実に消滅します。

ドイツでは2030年までにディーゼルを含むエンジンで動く車の販売を禁止するという決議案を採択しました。他の国や地域でも同様の動きがあり、既定路線と考えられています。

従来の自動車製造のノウハウで大部分を占めてきたのはエンジンと言われますが、次世代自動車の本命は電気自動車です。電気自動車はエンジンを使わないので、エンジンに関わってきた企業は「需要が消滅する」という事態に直面することになります。

エンジン車の斜陽化はモーターと蓄電池の高性能化によって起こった事態ですが、その他にもインターネットによる印刷出版業界、Amazonに代表されるEC(イーコマース、ネット通販)による百貨店などの小売業界など、斜陽化の例は枚挙に暇がありません。

また、産業の斜陽化の原因にはインターネットや技術の発展だけではなく、日本経済の成熟も挙げられます。

経済成長の初期~中期段階で重視されるのは重厚長大と呼ばれる産業ですが、一通りモノもインフラも行き渡った日本では大きな需要はありません。

当然製造業企業は海外に製造拠点や販路を求めて世界に出ていきますが、ここでは低コストで勝負してくる後発国の企業が待っています。

こういった背景から起こる国内での産業の斜陽化が老舗企業の廃業やM&Aの増加の一因となっていると考えられます。

余談ですが、早い段階で経済成長をした日本では、技術進歩の順番に沿って道具を使ってきました。

通信機器で言えば、固定電話→FAX→パソコン/携帯電話→スマートフォンと言った具合です。当然それぞれの段階で市場があり、需要があり、産業の一旦を担ってきました。

ところが今のアフリカでは途中の段階を全て飛ばしていきなりスマートフォンから普及を始めています。

固定電話どころか電気が通っていない地域ですらスマートフォンが使われている事実が、産業自体の消滅を大きく示唆していると言えます。

M&Aの一般化

3つ目に取り上げるのはM&Aの一般化です。

米国に比べそれほどM&Aが盛んではなかった日本ですが、前述の通りその件数は増えています。

「サラリーマンは300万円で小さな会社を買いなさい」(講談社+α新書・三戸政和著)という本をご存知でしょうか。

2018年4月に出版されベストセラーになった本です。

そもそもM&Aは会社同士や、投資ファンドなどによって行われるのが一般的でしたが、近年では個人でも行うことを推奨する本がベストセラーになるほど一般化しています。

これを可能にしたのもやはりインターネットで、個人でも会社が買えるM&A案件を仲介するサイトが存在します。

その中を覗くと、様々な理由で手放したいあらゆる業種の会社が掲載されており、本当に数百万円から買える会社も存在します。

実際にそういう仲介サイトから会社を買って情報発信している若手の経営者もおり、M&Aが一般化した象徴として注目を浴びています。

廃業も売却もしたくないならどうすべきか

さて、これまで背景と要因について考察してきましたが、もし企業を存続させたい、親族や従業員に事業承継したい場合はどうすべきか考えていきます。

そのヒントは前項に挙げたM&Aの一般化に隠されています。

M&Aが増えていることは、売られている会社も増えているが、買っている会社や人が増えている。

つまり、魅力があると思われているからM&Aが成立しているわけです。

その魅力とは例えば、「今のままでは発揮できないが、新しい売り方でなら発揮できる」というような魅力です。

老舗企業には当然蓄積された技術力や顧客基盤がありますから、それを新しい販売方法や、他の技術やリソースと組み合わせることで今よりも大きな利益を生むことができると判断されてのM&Aと言えます。

逆に言えばその視点でビジネスモデルを改良してしまえば、親族や従業員が継ぎたい会社に変わる事もできると言えそうです。

IT/インターネット時代への最適化

まず考えられるのがIT/インターネットへの最適化です。

売上増にも経費減にも寄与できる大きな部分ですが、老舗企業にはここに大きな可能性があります。

インターネットでの販売による売上増や、ITを駆使しての業務の効率化からの経費減によって利益率向上が狙えます。

筆者自身の経験でも、先輩が2時間かけて手集計していた仕事を引き継いで、エクセルの関数を上手に使うことで、10分で終わる仕事に変えたことがありました。

老舗企業であればITをフル活用することで、多かれ少なかれ必ず業務効率を上げることが出来ます。

その分のリソースを販売や新規事業開発に向けられますし、従業員のやりがい向上にも繋がります。

新規事業開発、事業転換

斜陽化が明らかな産業にしがみついている会社では、身内への事業承継は難しいでしょう。

苦労することが分かっているし、さほど儲からないことももう分かっているからです。

前述したトヨタ自動車はもともと豊田自動織機という会社の1部門でしたし、富士フィルムは写真のフィルムの需要が消滅しても、その技術を化粧品などに活かして主力事業の1つまで育て上げました。

老舗企業だからこそ持つその技術や製品を使って新規事業開発や事業転換に取り組み、明るい未来を見てもらうことで、魅力的に見えてくる可能性があります。

まとめ

いかがでしたでしょうか。そもそも100年以上企業を存続させること自体が奇跡的とも言えるなか、これだけ大きく変わった世の中で、更に存続させていくのは言うまでもなく大変です。

新型コロナショックによって更に変化が加速していく現状を見ると、未来は老舗企業にとってより厳しい環境になるかもしれません。

しかしながら、一方でM&Aの件数が増えているというのは明るい兆しでもあります。

自社の強みを活かし、うまく時代にフィットする会社に生まれ変わることができれば、また大きく飛躍する会社になれる可能性があるということです。

その試行錯誤は楽なものとは思えませんが、本稿がその一助に少しでもなれば幸いです。